Cuadro Comparativo de Las NAGA

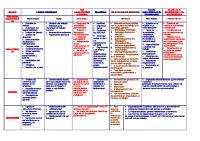

Cuadro comparativo de las NAGA’S y las NIA’S. NAGA’S NIA’S Normas generales o personales. Párrafos relacionadas con l

Views 235 Downloads 2 File size 200KB

Recommend stories

- Author / Uploaded

- Armando Cienfuegos

Citation preview

Cuadro comparativo de las NAGA’S y las NIA’S. NAGA’S

NIA’S

Normas generales o personales.

Párrafos relacionadas con las NAGA’S.

1.- Entrenamiento y capacidad profesional.

En la NIA 100 se habla acerca de los requerimientos éticos que debe de poseer un contador público en lo relacionado a los contratos de aseguramiento y se relaciona con la norma general 1 “entrenamiento y capacidad profesional” en el párrafo 5 al decir que: El contador público deberá estar satisfecho de que quienes desempeñan el contrato poseen colectivamente la capacidad y habilidad profesional necesaria para desempeñar el contrato. Algunos asuntos pueden requerir habilidades y conocimientos especializados que van más allá del que ordinariamente posee el contador público. En tales casos, el contador público se asegura de que aquellas personas que llevan a cabo el contrato poseen como equipo las habilidades y el conocimiento requeridos. A este respecto el contador deberá de tener un amplio conocimiento y habilidades que solo ganara con la practica y un roce constante en la ejecución de auditorías.

La auditoría debe desempeñarse por una persona o personas que posean un adiestramiento técnico adecuado y pericia profesional; Es decir, además de los conocimientos técnicos obtenidos en los estudios universitarios, se requiere la aplicación práctica en el campo con una buena dirección y supervisión, lo cual formara el juicio del auditor y garantizará la calidad debida a los usuarios

La NIA 220 “control de calidad para auditorias de información financiera” en el párrafo 20 se relaciona con la NAGA 1 al decir que: Un entendimiento y experiencia práctica en trabajos de auditoría de naturaleza y complejidad similares se ganan a través del entrenamiento y participación apropiados. 2.-Independencia.

En todos los asuntos relacionados con el trabajo asignado, el auditor o los auditores debe mantener una actitud mental independiente. Para lograr esto, el auditor debe ser intelectualmente honesto; ser reconocido como independiente, no tener obligaciones o algún interés para con el cliente, su dirección o sus dueños; de tal manera que haya una imparcialidad de juicio.

En la NIA 100, siempre en la parte relacionada con los requerimientos éticos establece en el párrafo 2 que: un contador público que desempeña un contrato de aseguramiento debe de ser independiente; por lo cual deberá evitar todo aquello que le pueda impedir dar un opinión confiable sobre su trabajo. La NIA 220 “control de calidad para auditorias de información financiera” se relaciona con la NAGA 2 al decir en el párrafo 12 que trata de la

independencia de un auditor que: se deben de tratar de eliminar aquellas actividades o hechos que impliquen una amenaza para la independencia de la auditoria 3.-cuidado y esmero profesional.

Debe ejercerse el celo profesional tanto al conducir una auditoría como al preparar el informe; esto hace referencia a lo que el auditor hace y qué tan bien lo hace; es decir a la hora de hacer las aseveraciones u opiniones hay que fundamentarlas sobre bases razonables.

La NIA 100 dentro de la parte de “evidencia “ se relaciona con la NAGA 3 al decir que: el contador público deberá obtener evidencia suficiente y apropiada sobre la cual basar la conclusión. La NIA 100 en la parte de “requerimientos éticos del auditor” dentro del párrafo 4 esta relacionada con la NAGA 3 al decir que: El contador público también requiere tener una base razonable para considerar que puede emitir una conclusión con alto nivel de seguridad en relación con el asunto principal y que la conclusión puede ser significativa para el usuario propuesto de su informe. La NIA 100 en la parte de los “contratos de alto nivel de aseguramiento” en el párrafo 2 está relacionada con la NAGA 3 al decir que: El contador público obtiene evidencia suficiente y apropiada a través de procedimientos tales como inspección, observación, indagación, confirmación, cálculo y análisis.

Normas de ejecución del trabajo. 4.- Planeamiento y supervisión.

La planeación del trabajo tiene como significado, decidir con anticipación todos y cada uno de los pasos a seguir para realizar el examen de auditoría. Para cumplir con esta norma, el auditor debe conocer a fondo la Empresa que va a ser objeto de su investigación, para así planear el trabajo a realizar, determinar el número de personas necesarias para desarrollar el trabajo, decidir los procedimientos y técnicas a aplicar así como la extensión de las pruebas a realizar; esto permitirá que haya una

La NIA 300 se relaciona con la NAGA 4 “planeamiento y supervisión” en los siguientes párrafos: Párrafo 2 : El auditor debe planear la auditoría de modo que el trabajo se desempeñe de una manera efectiva. Párrafo 3: Planear una auditoria implica establecer la estrategia general de auditoria para el trabajo y desarrollar un plan de auditoria, para reducir el riesgo a un nivel aceptablemente bajo. La planeación involucra al socio del trabajo y a otros miembros clave del equipo para ganar de su experiencia y

menor acumulación de trabajo y que este se pueda desarrollar eficientemente. El asistente al comenzar su carrera como auditor, debe obtener su experiencia profesional con una adecuada supervisión y revisión de su trabajo por un supervisor experimentado. La designación del auditor con suficiente antelación presenta muchas ventajas tanto para éste como también para el cliente. Para el auditor es ventajoso porque el nombramiento con anticipación le permitirá realizar una adecuada planeación de su trabajo para así ejecutarlo de manera rápida y eficaz y para determinar la extensión de la labor que pueda llevarse a cabo antes de la fecha del balance.

clara percepción y para enriquecer la efectividad y eficiencia del proceso de planeación. Párrafo 4: La planeación adecuada también ayuda a la asignación apropiada de trabajo a los miembros del equipo del trabajo, facilita la dirección y supervisión de los mismos y la revisión de su tarea, y ayuda, cuando sea aplicable, en la coordinación del trabajo hecho por los auditores de componentes y por los expertos. Párrafo 13: El auditor deber desarrollar un plan de auditoría con el fin de reducir el riesgo de auditoría a un nivel aceptablemente bajo. Párrafo 15: en el punto 1 dice: que el plan de auditoria incluye, Una descripción de la naturaleza, oportunidad y extensión de los procedimientos planeados de evaluación del riesgo, suficiente para evaluar los riesgos de representación errónea de importancia relativa. Párrafo 18: El auditor deber planear la naturaleza, oportunidad y extensión de la dirección y supervisión de los miembros del equipo del trabajo y de la revisión de su trabajo. Párrafo 29: establece que el auditor en las auditorias iniciales debe de considerar asuntos tales como los procedimientos de auditoría planeados para obtener suficiente evidencia apropiada respecto de balances de apertura y la asignación del personal con los niveles apropiados de capacidad y competencia; para responder a riesgos importantes previstos.

5.- Estudio y evaluación del control interno. 6.- Evidencia suficiente y competente. Normas de preparación del informe. 7.- Aplicación de los principios de contabilidad generalmente aceptados. 8.- Consistencia. 9.- Revelación suficiente. 10.- Opinión del auditor.